在线配资门户 股价新低 贝因美“千亿梦”何时圆

发布日期:2024-11-12 19:36 点击次数:136

独立 稀缺 穿透

左手回购,右手贷款

作者:王一然

编辑:李欢

风品:俊逸

来源:铑财——铑财研究院

“不做到300亿年营收,市值达到1000亿,我不会考虑退休!”2018年回归贝因美时,谢宏如是说。

豪言犹在耳,然现实很残酷。2024年1月16日,贝因美连发公告,拟使用本公司及子公司资产,向银行抵押贷款用于日常生产经营,以及向银行申请借款、开立承兑汇票等。同时,拟以1.5至3亿元自有或自筹资金回购股票。

左手借钱抵押,右手回购股票,难免让外界审视贝因美的矛盾挣扎感、有无借钱回购的可能性?回想“国产奶粉第一股”的昔日风光,谢宏离退休到底还有多远?

1

钱有多“紧”

LAOCAI

据公告,贝因美拟向银行申请抵押贷款的资产,截至2023年末账面价值为10.25亿元(未经审计),占最近一期经审计总资产的26.43%。

根据2024年度生产经营需要,拟向银行申请借款、开立银行承兑汇票等总计不超28.3亿元的综合授信额度。

值得一提的是,该批资产自2020年起已被反复抵押5次,区别是账面价值不同,企业对资金的需求程度可见一斑。

据choice数据,2020年-2023年前三季,贝因美资产负债率为62.67%、54.86%、58.96%、57.54%。整体有可喜下降,但短期偿债压力仍不小。以2023年前三季为例,企业账上现金及现金等价物为7.484亿元,同期短期借款则达8.865亿元,有息负债总额9.2836亿元,速动比率低于1仅为0.76。

客观而言,为改善财务状况,谢宏曾做了诸多努力。例如贝因美集团与中航信托签合同,向农行杭州滨江支行和杭州高新科创公司融资以及引入长城国融作为三股东等等。

遗憾的是,据2024年1月23日《关于控股股东及实际控制人涉诉的进展公告》显示,2018年贝因美集团与中航信托签合同时约定,向后者质押其所持4800万股贝因美股份,中航信托向其出借2.33亿元,集团以及谢宏、时任法人袁芳提供连带责任保证担保。

2020年4月,中航信托将此笔债权转让给长城国融。因集团、谢宏以及袁芳未按约定履行义务,长城国融继而向法院申请强执,执行标的为3.16亿元和债务利息以及38.35万元的执行费。

2023年1月正式立案。次月,杭州中院冻结了贝因美集团质押给中航信托的4800万股无限售流通股,同时冻结了集团质押给建行杭州高新支行的500万股无限售流通股。

彼时,深交所下发关注函,要求公司补充披露实控方及其一致行动人股份冻结和质押情况,并说明是否存在强制平仓风险。

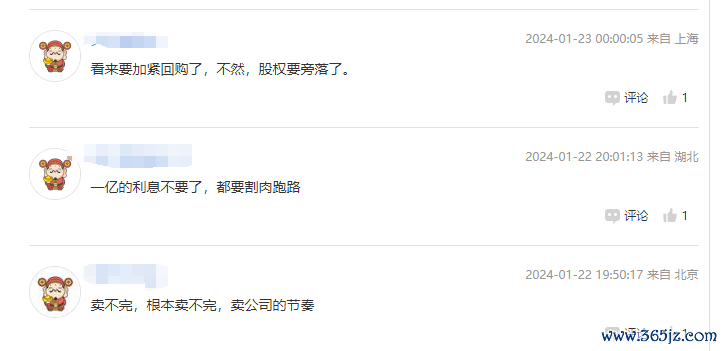

2023年12月,长城国融拟将该债权以3.42元价格转让,最终22日以2.33亿元价格出手。“一亿的利息不要了,都要割肉跑路”,可见决绝程度。

截至2023年12月2日,贝因美集团及其一致行动人质押贝因美股份量19.485亿股,占其所持公司股份总数99.2%,其中8996.9743万股已被司法冻结,占其已质押股份总数的46.17%;未质押总数仅剩156.85万股,且其中有4.42万股被司法冻结,占其未质押股份总数的2.82%。如此高质押占比,谢宏、贝因美集团控制权丧失的潜在风险性不可不察。

基于此,上述股票回购,虽资金来源为公司自有或自筹,仍被一些舆论吐槽有无借钱回购来巩固控股股东、实控人地位之嫌。

孰是孰非,留给时间作答。能够肯定的是,市场耐心是有限度的。截至1月16日,已回购142.68万股,占总股本0.1321%,最高成交价3.89元/股,成交总额551.678万元。

截至1月30日,贝因美收于3.46元/股,创下年内新低,较回购当日的3.9元累跌约10%。市值不足40亿元,较巅峰时刻跌去约260亿元。

实际上,自2018年以来,贝因美已实施并完成三次回购,累计耗资2.41亿元。真金白银展示发展信心难能可贵,可从股价走势看并没带来多大刺激。不禁感叹,国产奶粉第一股到底怎么了?千亿梦何时能圆?

2

重归5年 “军令状”食言

LAOCAI

业绩是股价晴雨表。细观财报,可以找到部分答案。

作为少数不涉及三聚氰胺的国产乳企,贝因美在2008年行业巨震后吃到一波红利、快速跻身行业龙头。据 AC 尼尔森调研数据,截至 2009 年 12 月,贝因美婴幼儿配方奶粉市占率 9.3%,位居前十大品牌奶粉第四,国产品牌排名第二;2010 年 1-10 月,市占率 10.8%,排名升至前十第三,国产第一。

2011年成功登陆深交所,成为名副其实的“国产奶粉第一股”。之后,创始人谢宏功成身退,潇洒辞去了董事长、总经理职务。

贝因美也没有令其失望,2011年-2013年分别营收47.27亿元、53.54亿元、61.17亿元,对应增速17.34%、13.28%、14.24%;归母净利4.37亿元、5.09亿元、7.21亿元,对应增速3.48%、16.59%和41.54%。

二级市场随之震荡上扬,2013年内一度达到27.97元/股高点,市值超300亿元。

然而,这一增势在2014年戛然而止。当年营收下滑17.46%至50.49亿元,归母净利缩水90.45%至0.69亿元,即便如此仍为婴配粉头部,同期飞鹤营收规模为35.83亿元。

可没有想到的是,这一年将成为二者分化转折点。此后贝因美一路向下,营收从2015年的45.34亿元缩至2017年的26.6亿元,归母净利从1.04亿元缩至-10.57亿元,因2016年、2017年连续亏损,一度“披星戴帽”沦为*ST贝因美。

反观飞鹤,营收从2015年的36.15亿元增至2017年的58.87亿元,归母净利从4.119亿元增至11.6亿元(choice数据)。

自然,这给谢宏带来强烈危机感,2018年3月伴随一句“53岁从头开始”,离开公司7年的谢宏重归一线,并放言“不做到300亿年营收,市值达到1000亿,我不会考虑退休!”、“有信心,在30周年庆的时候,也就是2022年,贝因美将重回巅峰,并不断超越自我。”

军令状立下,便开始大刀阔斧改革。尽管当年营收仍同比下滑6.38%至24.91亿元,但归母净利润扭亏,同比增长103.89%至4111万元(choice数据)。

只是细观,核心盈利能力改善多少要打个问号。自2017年下半年起,贝因美便开始出售房产,截至2018年底卖出12套,总价4471万元,确认收益2629.46万元。同时还将一全资子公司以1.66亿元转让。

问题是,卖资只能带来短暂繁华,2019年-2022年企业营收27.85亿元、26.65亿元、23.45亿元、25.09亿元,对应增速11.83%、-4.32%、-11.99%和6.98%;归母净利-1.031亿元、-3.243亿元、7331万元以及-1.76亿元,对应增速-350.73%、-214.58%、122.61%和-340.06%,四年累亏5.3亿元(choice数据)。

站在2022年的“军令状”节点,不但没能重回巅峰,营收规模反而有所缩小、净利润更是四年三亏,谢宏的成绩单难言如意。

反观飞鹤早已踏入百亿阵营,2022年营收213.1亿元,归母净利49.42亿元。

好在进入2023年,盈利能力有可喜改善。前三季归母净利润4936万元,同比增长11.56%,但营收仅19.16亿元,同比下滑5.56%。增利不增收不免让人泛些嘀咕,盈利质量如何、可持续性有多久?

3

错付了什么?

LAOCAI

冰冻三尺非一日寒。回望企业的高光低谷,一些错付误判不得不说。

据界面新闻,当年贝因美为冲刺上市,大量开设县级经销商,从两三百个扩张到上千个,货压经销商、通路库存压力大。虚胖繁华虽搏得了业绩估价的一时光鲜,却为后续健康发展埋下隐患。

2015年,公司开始清理冗余经销商,当年淘汰了500多个,削减比达到一半。

但因要求大经销商辐射一个地区,超出一些经销商的实力水平,存货积压进而又引发了价格战,最终导致企业应收账款高企,只能亏损出清。2015年-2017年,应收账款分别为13.63亿元、11.66亿元、8.079亿元,对应增速220.66%、-14.41%、-30.73%;经营性现金流2908万元、-4.233亿元、-1.38亿元,对应增速115.5%、-1556.02%、67.4%。(choice数据)

另一面,公司引入恒天然成为第二大股东。只是,国际巨头也没能拯救企业,2017年亏额攀升到10亿,恒天然开始失去耐心,逐步减持退出。

而在双方拉扯之际,2016、2017年二孩政策全面落地,飞鹤、君乐宝、澳优、健合等一众乳企趁势而上,跻身婴配粉头部阵营,贝因美则错失红利,为后续掉队颓势落下伏笔。

2018年谢宏回归后,第一把火就烧在渠道上,据第一财经,彼时其新任命了两位总经理,分别为拥有惠氏、菲仕兰等履历经验的包秀飞以及拥有惠氏北区总经理履历的张颖,两者均有市场热销经验,同时引导企业大力拥抱新零售。

产品方面,2020年底引入曾带领三元奶粉实现1亿到10亿元突破的吴松航作为贝因美(天津)科技有限公司执行董事及总经理,而天津工厂正是贝因美高端产品的核心业务,一度引发外界高端升级遐想。

资金方面,与前述提到的中航信托、农行杭州滨江支行和杭州高新科创公司等合作。三管齐下,共同助力谢宏的重回巅峰梦。

2018年-2022年,贝因美分别投入销售费9.95亿元、11.03亿元、10.89亿元以及7.45亿元、8.21亿元,分别占当期营收的39.95%、39.6%、40.87%、31.77%以及32.73%(choice数据)。

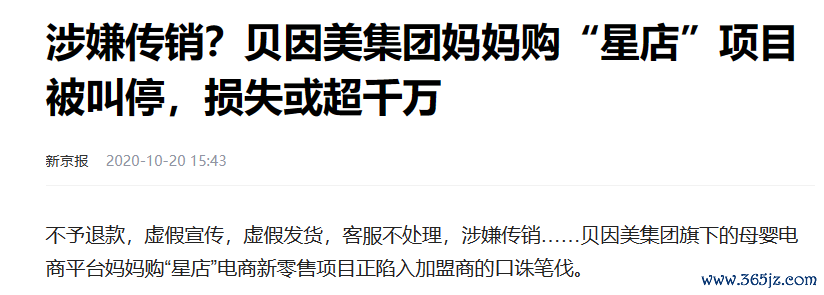

足够努力足够拼搏,然最终未能力挽狂澜。据新京报2020年报道,公司新零售项目“妈妈购”被曝涉嫌传销,包秀飞、吴松航先后离职,还出现抵押、被执行等资金链承压现象。

2018年-2022年,贝因美毛利率52.51%、50.09%、45.8%、50.81%、45.88%;净利率2.03%、-3.42%、-11.76%、3.46%、-6.56%。

2023上半年,公司奶粉类收入11.81亿元,同比减少0.8%,占总营收比88.03%,米粉类收入1826.76万元,比重1.36%,其他收入1.42亿元,比重10.61%。

当期总营收增长1.84%,归母净利增长3.04%至4422万元,净利率增长0.48个百分点至3.81%(choice数据)。

然毛利率同比减少1.68个百分点至44.91%。深入一度,同期销售费同比减少1.99%至4.076亿元,管理费减少5.4%至8016万元,研发费减少34.85%至697万元,财务费减少56.73%至1092万元。不禁疑问,上述利润增长多少是“省”出来的?

尤其对比销售费、研发费,两者体量相差巨大,后者降幅反而更大,到底靠啥驱动核心成长?赢在当下未来呢?

审视战略选择,“强营销、弱研发”是一个舆论质疑点。以2022年为例,销售费用8.2亿元同比增长10.19%,研发费约0.22亿元同比下降18.38%。孰轻孰重呢?

行业分析师王婷妍表示,销售费高企不仅拉低利润,更易导致企业创新能力不足,后劲乏力。出生率下滑背景下,从增量开拓到存量竞争,行业竞争加剧,贝因美想要打破掉队颓势、重回巅峰,就必须特色出圈、顺应品质化、精细化、科学喂养大势,高质量研发创新是重中之重。

4

方向远比努力更重要

LAOCAI

客观而言,贝因美复苏成绩单不讨喜,有自身原因也有时代大背景。

面对出生率下滑、人口红利衰退,“整个母婴业日子”都不太好过。中国奶业协会名誉会长高鸿宾曾表示,当下国内奶业正迎来格局重塑、优胜劣汰的时代,国内规模以上乳企已从815家减至587家,未来集中度还会进一步上升。2022年婴配粉销售额前五的品牌分别为飞鹤、伊利、雀巢、达能、君乐宝,占比分别为17.5%、12.3%、10.7%、10.3%以及6.4%。

存量市场,意味着竞争将愈加激烈、马太效应将持续凸显。为寻找新增量,乳企们可谓铆足了干劲。如伴随新国标实施,快速推出新产品、并持续加码高端市场;再如羊奶粉、有机奶粉、特殊配方奶粉等细分赛道孵化,战场延至儿童奶粉、老年奶粉等全生命周期。

欣喜的是,这场大潮贝因美没有错失,一些深耕动作已收获成果。

产品方面,以2023上半年为例,为成人客户打造了“爱诺达”系列益生菌、乳铁蛋白营养奶粉。通过产品迭代,以婴幼儿配方食品的高标准为更多消费者提供了高品质选择。

在2023年一份投资者关系活动记录表中,贝因美透露“公司将持续加强基础营养研究和应用技术眼熟,推进并完成‘婴配奶粉新国标配方注册’及产品产业化工作,根据公司战略及市场需求持续开发复合市场需求的产品,包括不限于母婴奶粉、儿童辅零食、成人营养品等,积极构建母婴生态圈,并进入全家营养品领域。”

销售方面,贝因美表示已经实现线下线上、公司自有线上商城、以及线上线下融合的新零售直供渠道等全域全渠道营销。公司主营业务市场覆盖率持续稳增。

以2023上半年为例,直供客户收入2.15亿元,同比增长202.8%;电子商务收入2.43亿元,同比增长18.87%,二者累计为公司贡献了35.96%的主营业务收入,成为新增长点。

显然,虽有种种痛点难点,贝因美仍一直在负重前行、持续进化,不服输不放弃,这种执着韧性难能可贵,也是其一路搏击风雨、几度浮沉仍泰然屹立根本原因。

任何企业、行业都有周期。而打破变迁、周期穿越的抓手主要有两者,一是“开天辟地”,颠覆性技术、新产品从无到有,催生出新市场、新需求;另一种是“存量替代”,用迭代新技术、新产品直接抢占已有的市场进而逆袭蜕变。

无论哪一种,都考验企业的研发能力 、创新意识,2018年-2023年前三季度,贝因美累计研发费用仅1.0477亿元(据choice推算得出),尚不足单年销售费的零头。

都说不积跬步无以至千里,但困顿时刻,方向远比努力更重要。时间进入2024年,贝因美会有哪些改变、一代大佬谢宏能早些退休吗?

新起一段 近6年太早,只争朝夕!

- 2024配资平台 唯捷创芯跌11.56%创新低 2022年上市募资26.7亿元

中国经济网北京讯 唯捷创芯(688153.SH)今日收盘报28.30元2024配资平台,创上市以来股价新低,跌幅11.56%,总市值121.69亿元。目前该股处于破发状态。 唯捷创芯于2022年在上交所科创板上市,公开发行股票4008.00万股,发行价格为66.60元/股,保荐机构(主承销商)为中信建投证券股份有限公司...

- 短线炒股配资 港股异动 | 同源康医药-B(02410)上市次日涨超22% 较招股价已涨近四成 公司专注癌症治疗领域

智通财经APP获悉短线炒股配资,同源康医药-B(02410)上市次日涨超22%,高见16.82港元,较招股价12.1港元已涨超39%。截至发稿,涨20.58%,报16.52港元,成交额889.34万港元。 据悉,同源康医药成立于2017年,是一家专注于小分子药物和其他相关创新药物种类的临床阶段生物制药公司,致力于发现、...

- 期货配资公司大全 【异动提醒】中直股份(600038)13点25分创60日新低

本站盘中消息,中直股份(600038)13点25分股价创60日新低。当前股价为36.71元期货配资公司大全,跌5.14%。前10个交易日资金流向情况:主力资金累计净流出5233.48万元期货配资公司大全,股价累计下跌0.79%;融资余额累计减少1730.9万元,融券余量累计减少1300股。...

- 十大炒股杠杆平台 沪指横盘震荡收跌0.14% 两市成交额创4年多新低

十大炒股杠杆平台,A股市场全天横盘震荡。上证指数收盘报2858.20点十大炒股杠杆平台,跌0.14%。深证成指、创业板指分别收跌0.24%和0.20%。沪深两市今日合计成交4959亿元,为2020年6月以来首次跌破5000亿元。环保板块表现强势,清研环境、雪迪龙、神雾节能等多股涨停。教育、地产、游戏、通信板块跌幅靠前。...

Powered by 财盛证券_实盘配资APP_十大炒股杠杆平台排行_实盘配资app哪个好 @2013-2022 RSS地图 HTML地图